円滑な資金調達を実現するには資金調達

1.常日頃からの準備が大切

- 会計帳簿をリアルタイムにつける。(試算表を作成する。)

- 会計帳簿を正確につける。

- 金融機関の評価を得られる決算書を作成する。

2.資金調達に強い決算書を作る

- 金融機関が融資の可否判断で最も重視するのが「決算書」です。

- 決算書には、「正確性」「信頼性」が求められます。

- 同じ業績であっても、どのような決算書を作るかによって「資金調達の結果」は大きく影響します。

3.資金調達に強い決算書と税金を減らすための決算書は真逆です

- 中小企業の場合、税務目線で作成されることが多い決算書ですが、金融機関は税務署ではありません。

- 「税金が正しく計算されているか。」ではなく、「貸したお金が本当に返ってくるか。」という視点で見ています。

創業融資を利用した後、次の融資はいつ受けられるか、という質問をよく受けます。

結論から申しますと、きちんとした資金使途があり、それにより収益が増加し、返済原資を確保できるということを事業計画書で実証することができれば、時期は気にしなくても可能です。

ただし、追加融資を受けるためには、大前提として現在の借入、税金について、滞りなく期日通りに返済、納付している必要があります。

創業融資

創業者様の中には、「資金が必要になれば、その時に借入を行いたい」と考えられる方も少なくありません。

当事務所では

創業後の融資は、創業時の融資よりも難しいです。

創業時の融資は、書面上の創業計画書(事業計画書)を担保に融資を受けることが可能です。それに対して創業後は、事業の実績があるため、事業の実績が重要視されます。創業融資を受けて、返済実績を作っておくことで、次の融資も受けやすくなります。金利負担は発生しますが、保険と考えて創業融資に挑戦されてはいかがですか。と回答しています。

創業時に資金調達をいくら受けるかは、今後事業を進めていくうえで非常に重要になります。

当事務所では、創業時の資金調達支援を通常の税務顧問サービスの一環として捉えております。

なぜなら、創業融資を獲得できたとしても、業を開始後、計画通り、売上が上がらず、すぐに資金が枯渇してしまったら…

創業時と違い、事業開始後の「資金調達」は「決算書」「試算表」が審査の基準になります。

当然その「決算書」「試算表」には、「正確性」「信用性」が求められます。

事業を開始すると、あらゆる判断が代表者に委ねられます。

- 利益を出すためには、いくら売上が必要か。「損益分岐点の把握」

- 借入返済、生活費も含めたら、いくら売上が必要か。「収支分岐点の把握」

- 仕入原価は適正か、過剰在庫はないか。「原価率、粗利率の把握」

- 必要以上に経費を使いすぎていないか。「コストの適正化」

- 事業を進めていくうえで、今の手元資金で足りているのか。「財務戦略」

税理士関与なく経理を進めていく場合、これらの判断となる「試算表」をご自身で作成しなければなりません。

本業に集中しなければならない中、会計ソフトに入力し、タイムリーに財務状況を把握するのは、想像以上に大変な作業になります。

経験上、ご自身で記帳されている方の決算書を見ると、

- 現金主義(入出金ベース)で入力して、発生主義で計上されていない。

- 合法的な経費を計上せず、余計な税金を支払っている。

- 領収書等の保管が煩雑で、申告期前にとりあえず手元にある資料だけで申告している。

- 決算書、試算表の作成が申告目的だけになっており、財務分析資料として本業に活かされていない。

- 金融機関の評価を得られる決算書になっていない。

など、結果、税理士に支払う報酬以上に損をしているケースが多々あります。

- 会計帳簿をリアルタイムにつける。(試算表を作成する。)

- 会計帳簿を正確につける。

- 金融機関の評価を得られる決算書を作成する。

円滑な資金調達を実現するには、やはり常日頃からの準備が大切です。

このように、「資金調達」と「財務」は一体として取り組むべきものと考えます。

創業融資の融資実行率は30%を下回るといわれています。また、創業融資は失敗したら一定期間は申請できません。

創業時はもちろん、創業後の会計・税務支援、資金調達支援まで当事務所にお任せください。まずは、無料相談にてご提案させていただきます。

創業を決断されましたら、できる限り早めにご相談ください。

融資・資金調達の実績

設備開業資金

- 希望調達金額3,000万円

- 実際の調達金額3,000万円

設備開業資金

- 希望調達金額1,800万円

- 実際の調達金額1,800万円

設備開業資金

- 希望調達金額1,500万円

- 実際の調達金額1,500万円

新規店舗出店資金

- 希望調達金額1,200万円

- 実際の調達金額1,200万円

新規店舗出店資金

- 希望調達金額1,500万円

- 実際の調達金額1,500万円

追加運転資金

- 希望調達金額1,000万円

- 実際の調達金額1,000万円

開業運転資金

- 希望調達金額800万円

- 実際の調達金額800万円

設備開業資金

- 希望調達金額700万円

- 実際の調達金額700万円

追加運転資金

- 希望調達金額600万円

- 実際の調達金額600万円

その他実績多数

| 業種 | 融資目的 | 希望調達金額 | 実際の調達金額 |

|---|---|---|---|

| 鍼灸整骨院 | 開業資金 | 850万円 | 850万円 |

| 建設業 | 開業資金 | 400万円 | 400万円 |

| 製造業 | 開業資金 | 750万円 | 750万円 |

| 自動車鈑金業 | 開業資金 | 480万円 | 480万円 |

| パン製造小売業 | 開業資金 | 835万円 | 835万円 |

| 飲食業 | 開業資金 | 750万円 | 750万円 |

| 飲食業 | 開業資金 | 950万円 | 950万円 |

| ネット販売業 | 開業資金 | 700万円 | 700万円 |

| ネット販売業 | 追加運転資金 | 200万円 | 200万円 |

| パン製造小売業 | 事業拡大資金 | 1,000万円 | 1,000万円 |

| 建設業 | 開業資金 | 500万円 | 500万円 |

資金調達を当事務所に

依頼する8つのメリット

メリット1

- 最適な借入金額の設定

-

健全な経営を行っていくために、最適な借入金額を提案いたします。

メリット2

- 金融機関のご紹介

-

お客様の経営状況に合せて、金融機関をご紹介いたします。

メリット3

- 金融機関との面談に同席

-

当事務所経由にて申請書類を送付、税理士同席のもと、面談を設定します。

メリット4

- 創業計画書・事業計画書の作成

-

融資を受けるにあたって必要となる、創業計画書、事業計画書等の作成をサポートします。

メリット5

- 資金繰り表の作成

-

無理のない返済をするために、借入当初の資金繰り表を作成します。

メリット6

- 金利が0.2%~0.3%控除

-

認定支援機関なので、中小企業経営力強化資金の利用により、金利が0.2%~0.3%控除されます。(時期により数字は異なります。)

メリット7

- 融資実行の可能性、

借入金額アップのノウハウ -

税理士が作成する事業計画書は、数字根拠を具体的に提示しますので、融資の可能性や、融資の決定額に差がでます。

メリット8

- 借入後の経営サポート

-

顧問契約により、借入後も記帳代行から税務相談、経営相談まで貴社の経営を徹底サポートします。

創業融資・資金調達

サポートの流れ

資金調達に関するご相談をいただいた場合のサポートの流れをご紹介します。

初回面談(ヒアリング)から、交渉への同席まで、しっかりとご支援いたします。

会社設立時の融資(創業融資)の場合

STEP1

事業計画のお打ち合わせ

設立の目的、設立後の事業の見通し、将来の方向性、目標値の設定などをお打ち合わせいたします。

STEP2

資金繰り予測

事業計画に基づき会社の資金繰りを予測。必要資金を把握します。

STEP3

創業計画書・事業計画書作成

金融機関に提出する創業計画書・事業計画書の作成をサポートします。

STEP4

金融機関への紹介

税理士として金融機関への紹介をいたします。

STEP5

金融機関との交渉同席

ご要望に応じて、金融機関との交渉にも同席いたします。

経営中の融資(借換え・追加融資)の場合

STEP1

決算申告書、総勘定元帳、

現在の借入状況等の確認

最適なご提案のため、決算申告書、総勘定元帳、現在の借入状況等をご提出いただき、書類及びヒアリングにて貴社の現況を確認させていただきます。

STEP2

金融機関の担当者と交渉

すでに取引のある金融機関である場合には、担当者と事前に話をします。決算書や今後の計画などを伝えたうえで、どのように融資を進めていくか決定します。

STEP3

事業計画書の策定

決算書だけで融資が進む場合もありますし、なかには決算書だけで融資を受けようとすると難しいというケースもあります。

決算書だけでは難しい場合には、今後の事業計画を立てて申込みの際に一緒に提出します。

STEP4

金融機関の検討

新たに金融機関と取引を始めるかどうかなどを一緒に検討し、取引を始める場合には、担当者をご紹介いたします。

STEP5

融資金利、返済金額を下げる対策

もちろん必ず下がるとは言えませんが、それでもまだまだ多くの経営者が相場の利率より高い利率で融資を受け、返済しています。

また、借換えにより、現在の返済金額以下で、新しい資金を調達できることもあります。

金利の引き下げ、借り換え等、様々な角度から検証し対策をしていきます。

融資・資金調達に関する

よくあるご質問

自己資金がなくても借入は可能ですか。

-

中小企業経営力強化資金の利用がおすすめです。

新事業分野の開拓等により市場の創出・開拓(新規開業を行う場合を含む。)を行おうとする方に、最大7,200万円(うち運転資金4,800万円)を日本政策金融公庫が融資します。2,000万円の範囲で無担保・無保証人のご利用が可能です。

中小企業経営力強化資金による融資の概要

- 金利は特利Sと言われる特別金利が設定されており、税務申告2期未満の方は、金利が0.2%~0.3%下がります。

- 無担保・無保証枠の融資が2,000万円に拡大。

- 自己資金の要件なし!

- 認定支援機関(経営革新等支援機関)のサポートが必須

- 指定の事業計画書の作成が必要

- 定期的な報告(経過報告)が必要

スムーズに融資を受けるポイントはありますか。

-

「どの様にして借入金を返済するのか」を口頭でなく書類で示すことが必要です。

開業時の資金調達において必要な書類は、1.借入申込書2. 事業(創業)計画書3. 見積書(設備資金の場合)になります。

しかし、これらの書類だけでは、十分とはいえません。「資金繰り表」が最も重要な書類になります。

なぜなら、「資金繰り表」には、銀行が融資をする際に確認するべき「資金使途」「返済計画」が書かれているからです。 一度融資審査で却下された場合、再度申込みは可能ですか。

-

可能です。しかし、一般的に再申請までの期間は6ヶ月と言われています。

ご自身で金融機関や日本政策金融公庫などに行かれる前に、まず融資のポイントをご確認されたうえで事業計画書を作成し、専門家のフォローを受けながら資金調達を進める方が、ご本人様の希望に沿った形での融資が実行される可能性が高まります。

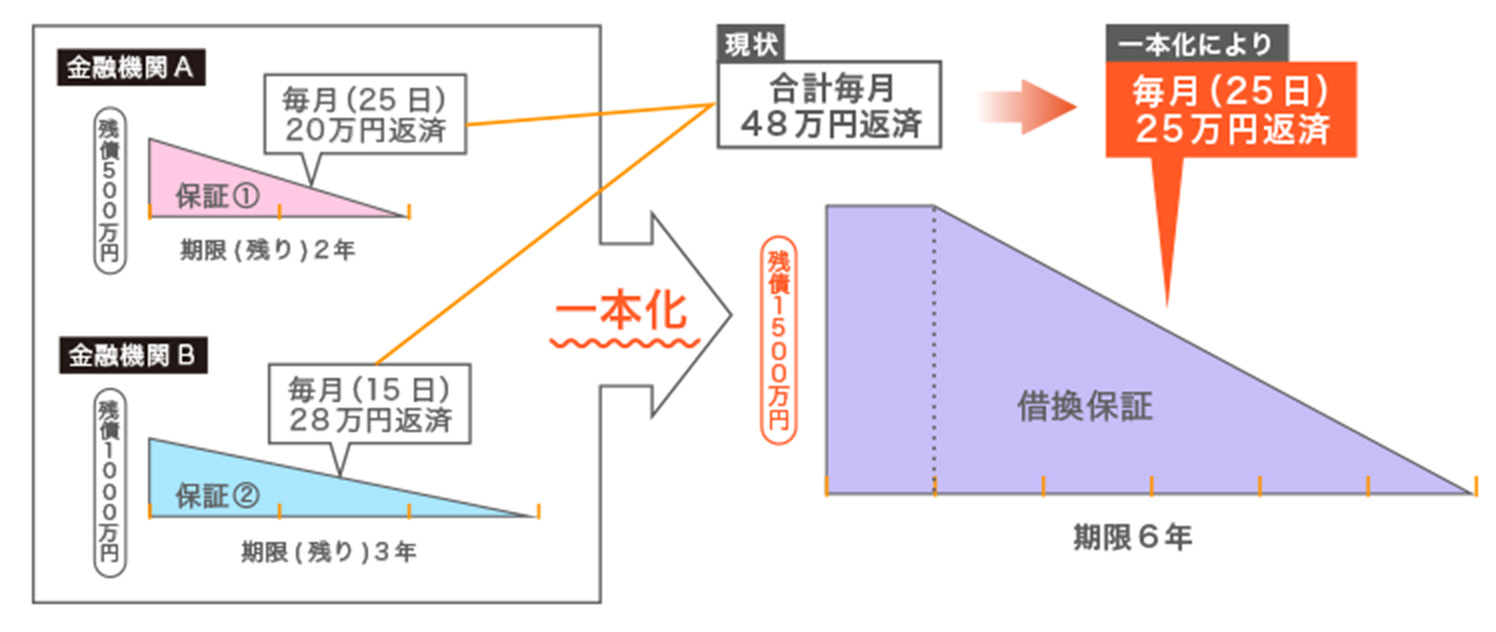

借換えとは

「借換え」とは、現在借入をされている方が、新たに借入を行って、借入を一本化することをいいます。

低金利の時には、借換えによって、かつての高金利の時に組んだ借入を低金利の借入にすることもできます。

現在融資を受けており、新規でもう1本融資を受ける(追加融資)となると、現在の返済に新たな融資の返済が加わりますので、月々の返済額は増加します。

しかし場合によっては、借換えを行うことで、現在の融資残は返済されるので、月々の返済額を減少させることができます。

事業再生リスケを上手に活用し、

業績の回復を目指す

リスケジュールとは、業績悪化などで返済が厳しくなった際、一時的に返済額を引き下げる条件変更契約を締結することです。

基本的に最初から複数年の返済猶予を認められることはありません。

1年間の条件変更契約を締結して、1年毎に状況を見ながらその後の対応を決めるというのが一般的です。

条件変更後の返済額は、足元の業績や経営改善計画書等を参考にして、金融機関との話し合いで決まります。

資金繰り円滑化法が終了した現在でも、リスケジュールに関するご質問を良くお受けします。

「後ろ向きの話なので相談しにくくて・・・」とおっしゃる社長様がいらっしゃいますが、リスケジュールは決して後ろ向きではありません。

将来のキャッシュフローを回復させるための前向きな対応策です。

資金繰りが窮しているにも関わらず、返済を続け、手元資金が無くなってからリスケをするよりも、ある程度の余裕を持ってリスケをする方が、その後の効果は高くなります。

手元資金に一定の余裕がある段階で金融機関がリスケジュールに応じてくれるのか?

という疑問もあるでしょう。

しかし、手元資金に一切の余裕を持たずに企業経営を行うことなど出来ません。

当然金融機関も理解していますので、一定の資金を保有することは認めてくれます。

リスケジュールは「返済を一時的に止めることで将来のキャッシュフローを回復させる。」という前向きな対応策です。

逆に「返済を一時的に止めても将来のキャッシュフローが回復する見込みはない。」という後ろ向きの話であれば、リスケジュールには応じてもらえません。

当事務所では、リスケジュール後の返済額を0円で経営改善計画を立案し、金融機関にもご理解いただいた実績がございます。

また、当初はリスケジュールの相談で来所されたけれども、借換えで対応してリスケジュールを回避した事例もございます。

資金面に少しでも不安があれば今すぐご相談ください。

早ければ早い方が良い結果を出せます。

経営改善計画

策定事業の活用

経営改善計画策定事業とは、

借入金の返済負担等、財務上の問題を抱えていて、金融支援が必要な中小企業・小規模事業者の多くは、自ら経営改善計画等を策定することが難しい状況です。

こうした中小企業・小規模事業者を対象として、中小企業経営力強化支援法に基づき認定された経営革新等支援機関(以下「認定支援機関」という。)が中小企業・小規模事業者 の依頼を受けて経営改善計画などの策定支援を行うことにより、中小企業・小規模事業者の経営改善を促進する目的で、税理士、会計士等、国が認める専門家(認定支援機関)の支援を受けて経営改善計画書を策定する場合、専門家に対する支払費用の2/3まで(上限200万円)国が負担する事業です。

(中小企業庁HPより抜粋)

金融機関の返済条件等を変更し、資金繰りを安定させながら、

- 売上を増加させたい

- 業況悪化の根本的な課題を見つけたい

- 人件費以外でコストを削減したい

- 従業員に会社の方向性を示したい

- 黒字体質の企業に転換させたい

- 計画策定後も継続的にフォローアップをお願いしたい

このような企業にお勧めの

制度です。

当事務所のリスケ対応方針

- 現在の決算書、申告書、借入返済表等を確認させていただき、方向性を定める。

- 借換えで資金繰りの改善が見込まれると判断した場合、金融機関に借換え交渉を行います。

- リスケが必要と判断した場合、経営改善支援センターに申請書を提出し、経営改善計画書を策定、金融機関との対応を行います。

- リスケ時においても、最大限手元に現金を残します。

- リスケ時は、返済額0円、あるいは、返済可能額を算出し、交渉します。

経営改善支援実績

| 会社 | 対象金融機関 | 変更前月額返済額 | 変更後月額返済額 |

|---|---|---|---|

| A社 | 5行 | 61.3万円 | 18.6万円 |

| B社 | 4行 | 156.5万円 | 38.0万円 |

| C社 | 3行 | 31.3万円 | 4.0万円 |

経営改善計画策定事業の手続きの流れ

STEP1

決算申告書、総勘定元帳、現在の借入状況等の確認

最適なご提案のため、決算申告書、総勘定元帳、現在の借入状況等をご提出いただき、書類及びヒアリングにて貴社の現況を確認させていただきます。

STEP2

経営改善支援センターへ

利用申請書を提出

認定支援機関と連名で、「経営改善支援センター事業利用申請書」を、中小企業再生支援協議会に新設する経営改善支援センターに提出します。

STEP3

経営改善計画書の策定

経営改善計画書の策定支援を実施します。

STEP4

支払申請及び支払決定

計画について金融機関との合意成立後、認定支援機関と連名で「経営改善支援センター事業費用支払申請書」を経営改善支援センターに提出します。 経営改善支援センターより、支払申請の結果及び支払決定額、支払予定日について、代表認定支援機関に通知され、経営改善計画策定支援に係る費用(モニタリング費用含む)の3分の2(200万円)を上限として支払されます。

STEP5

モニタリング

経営改善計画の記載に基づき、モニタリング(年2回の進捗確認)を実施します。